2016년 5월 금속산업 동향

2016년 5월 금속산업동향

금속노조 노동연구원

거시 경제

美 6월 금리인상 불확실

- 5월 중순 공개된 미 통화정책회의(FOMC, 4월) 회의록에서, 미 연준 위원들 다수가 노동시장과 인플레이션의 호조가 지속된다면 6월 금리인상이 적절할 수 있다는 견해를 내놓은 것으로 나타남. 이에 따라 미국의 금리인상 가능성이 높아지고 있음.

- 최근 미 지역 연준 의장들이 잇달아 6월 금리인상 가능성을 시사했으나, 6월23일 영국의 유럽연합 탈퇴 여부를 묻는 국민투표가 실시되는 상황이라, 6월 중순 FOMC에서 금리를 올리기는 어렵다는 전망이 지배적.

국제유가 상승

|

- 국제유가는 5월 한달 간 상승세를 보이며 45불 수준에서 50불 수준까지 상승.

- 최근 무장 반군의 유전 시설 공격으로 나이지리아의 유전 폐쇄가 국제유가 상승세를 이끔.

- 그러나 추가적인 상승 여력에 대해서는 부정적인 전망이 많은 상황. 감산 합의가 지지부진한 상황이기 때문. 이란의 산유량이 제제 이전 수준에 근접하긴 했으나, 이란이 여전히 감산에 응할지는 미지수. OPEC은 6월2일 정례회의에서 감산 문제를 논의할 예정.

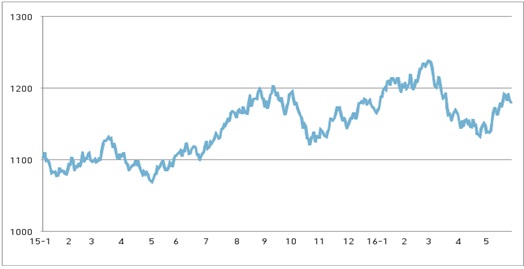

원달러 환율 급등

- 4월말 1,140원 수준이었던 원달러 환율은 5월24일 1,192.7원까지 급등한 뒤 소폭 하락.

- 미 재무부 환율보고서에서 우리나라가 환율 조작국으로 규정되지 않았고(관찰대상국으로 지정됨), 미국의 금리인상 가능성이 상승했으며, 조선사 부실에 따른 위기 가능성, KDI의 성장률 전망 하향 등의 요인이 환율 급등을 낳음.

|

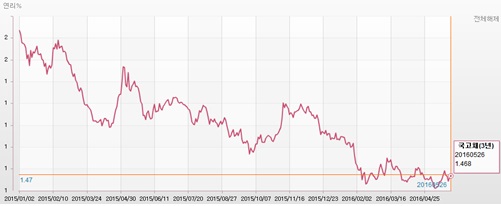

시중금리 반등 후 소폭 하락

|

- 시중금리는 상승 추세를 보임. 3년만기 국고채 금리는 4월말 1.422% 수준에서 5웖라 1.468% 수준까지 상승.

- 이는 미국의 6월 기준금리 인상 가능성이 높아진 데 따른 것. 그러나 여전히 금리인상 가능성이 불확실하다는 측면이 부각되면서 다시 소폭 하락함.

산업

자동차

현대차 판매 감소세 커져

<내수 판매도 급감>

- 4월 현대차는 국내 5만9465대, 해외 35만3161대로 총 41만2626대를 판매.

- 전년 동월비로 국내 판매는 5.7%, 해외판매는 5.5% 감소해 총 판매가 5.5% 감소.

- 3월에 비해 국내판매 증가율(7.2%=>-5.7%), 해외판매 증가율(-2.2%=>-5.5%), 총판매 증가율(-0.9%=>-5.5%)이 모두 악화됨. 개소세 인하 조치가 계속되었음에도 그간 증가하던 내수 판매까지 감소세를 보임.

- 해외판매 중 수출분은 9만 500대, 해외생산 분은 26만2661대를 기록.

- 전년 동월비로 수출은 18.9%나 감소했고, 해외생산은 0.2% 증가.

- 3월에 비해 수출 증가율(-5.1%=>-18.9%)은 크게 악화됐고, 해외생산 증가율(-1.0%=>0.2%)은 소폭 개선됨.

- 국내생산(내수+수출) 분은 14만9965대를 기록, 전년 동월비 14.2% 감소.

- 국내생산(내수+수출) 분은 전체 생산 중 36.3%의 비중을 차지, 3월(37.5%)에 비해 비중이 감소.

<누적 실적 감소세 지속>

- 1~4월 누적으로는 국내 판매 22만 327대, 해외판매 129만9961대로 총 152만 288대를 판매.

- 전년 동기대비로 국내 판매는 0.9% 증가했으나, 해외판매가 7.3% 감소해 총 판매는 6.2% 감소.

- 1~3월 누적실적에 비해 국내판매는 크게 악화됐고, 해외판매와 총판매는 소폭 개선됨.

- 1~4월 누적으로 수출은 32만9798대, 해외생산은 97만 163대를 기록.

- 전년 동기대비로 수출은 16.9%, 해외생산은 3.4% 각각 감소.

- 1~4월 누적으로 국내생산(내수+수출) 분은 55만 125대를 기록, 전년 동기대비 10.6% 감소.

- 1~4월 누적 국내생산(내수+수출)은 전체 생산에서 36.2%를 차지.

기아차, 판매 감소세 지속

<4월 수출 급감>

- 4월 기아차는 국내 4만8505대, 해외 19만2882대로 총 24만1387대를 판매.

- 전년 동월비로 국내 판매가 12.7% 증가했으나, 해외판매가 15.9% 감소하며 총 판매는 11.4% 감소.

- 3월에 비해 국내판매 증가율(19.4%=>12.7%)은 수폭 둔화되는 게 그쳤으나, 해외판매 증가율(-7.1%=>-15.9%), 총판매 증가율(-3.0%=>-11.4%)이 모두 크게 악화됨.

- 해외 판매 중 수출 분은 8만3351대, 해외생산 분은 10만9531대를 기록.

- 전년 동월비로 수출은 25.4% 급감했고, 해외생산은 6.8% 감소.

- 3월에 비해 해외생산 증가율(-9.1%=>-6.8%)은 감소폭이 다소 줄었으나, 수출 증가율(-4.8%=>-25.4%)이 크게 악화됨.

- 국내생산(내수+수출) 분은 13만1856대를 기록, 전년 동월비 14.8% 급감.

- 국내생산(내수+수출)은 전체 생산 중 54.6%의 비중을 차지, 3월(58.2%)에 비해 감소.

<누적 실적 감소세 지속>

- 1~4월 누적으로 국내 판매는 17만6630대, 해외판매는 76만9915대로 총 94만6545대를 기록.

- 전년 동기대비 국내판매는 12.1% 증가했으나, 해외판매가 11.1% 감소하며 총 판매는 7.5% 감소.

- 1~3월 누적실적에 비해 국내판매 증가율은 소폭 개선됐으나, 해외판매, 총 판매 증가율이 악화됨.

- 1~4월 누적 해외판매 중 수출 분은 34만 205대, 해외생산 분은 42만9710대를 기록.

- 전년 대비로 수출은 16.6%, 해외생산은 6.2% 각각 감소.

- 1~3월 누적실적 대비 수출 증가율, 해외생산 증가율이 모두 악화됨.

- 1~4월 누적 국내생산(내수+수출) 분은 51만6835대를 기록, 전년 동월비 8.6% 감소.

- 1~4월 누적 국내생산(내수+수출)은 전체 생산 중 54.6%의 비중을 차지.

한국GM, 판매부진 지속

<4월 판매 내수만 증가세>

- 4월 한국GM은 내수 1만3978대, 완성차수출 3만6602대, 반조립생산(CKD) 수출 5만5981대로 총 10만6561대를 판매.

- 전년 동월비로 내수 판매가 10.2% 증가했으나, 완성차 수출이 8.6%, CKD수출이 19.9% 각각 감소해 총 판매는 13.1% 감소.

- 3월에 비해 내수판매 증가율(27.6%=>10.2%)은 둔화되었고, 완성차수출 증가율(-4.4%=>-8.6%), CKD수출 증가율(-7.4%=>-19.9%), 총 판매 증가율(=> -2.9%=>-13.1%)이 모두 악화됨.

- 내수의 경우 스파크(62.4%), 임팔라를 제외한 모든차종의 판매가 급감함.

- 수입차인 임팔라는 4월 1,323대가 판매되어 3월(2,009대)에 비해 감소.

<누적 실적 감소세 지속>

- 1~4월 누적으로는 내수 5만1542대, 완성차수출 14만8986대, CKD수출 24만3032대로 총 44만3560대를 판매.

- 전년 대비 내수판매는 9.8% 증가했으나, 완성차수출은 1.4%, CKD수출은 11.4% 감소해 총 판매가 6.1% 감소.

- 완성차 수출의 경우, 2014년 1월 시작된 쉐보레 유럽 철수의 영향에서 벗어났으나 새로운 감소세가 시작되고 있고, CKD 수출의 경우 그 영향에서 아직 벗어나지 못한 상황(표 참조).

르노삼성도 판매 감소세로 전환

<내수 둔화, 수출 부진>

- 4월 르노삼성은 내수 8,536대, 수출 1만3445대로 총 2만1981대를 판매.

- 전년 동월비로 내수가 21.6% 증가했으나, 수출이 17.9% 감소해 총 판매는 6.0% 감소.

- 3월에 비해 내수판매 증가율(70.5%=>21.6%)은 둔화되었고, 수출증가율(-8,7%=>-17.9%)은 크게 악화됨.

<SM6 판매 호조에 QM3 의존도 급감.. 로그 의존도 여전히 높아>

- 내수의 경우 신차 SM6가 5.195대나 판매되어 내수 판매 급증세를 견인했고, SM7의 판매도 전년동월비 62.5% 증가. 반면 QM3는 1,095대가 팔려 전년 동월비 58.3% 급감. 이에 따라 4월 내수 판매량에서 QM3의 비중은 12.8%를 기록하는 데 그침.

- 수출의 경우 대부분 차종들의 판매가 모두 급감했으나, 닛산 로그의 수출이 1만2999대를 기록, 4.5% 증가. 전체 수출에서 닛산 로그가 차지하는 비중은 96.7%를 기록.

<누적 실적 감소세로 전환>

- 1~4월 누적으로는 내수 2만5135대, 수출 5만1429대로 총 7만6564대를 판매.

- 전년비 내수가 4.9% 증가했으나, 수출이 3.3% 감소해 총 판매는 0.8% 감소. 총 판매가 다시 감소세로 돌아섬.

- 1~4월 누적으로 QM3의 내수 판매 비중은 15.0%를 기록했고, 전체 수출 대비 닛산 로그의 판매비중은 96.6%를 기록.

쌍용차 판매 호조 지속

<4월 실적 증가세 지속>

- 4월 쌍용차는 내수 9,133대, 수출 4,329대로 총 1만3462대를 판매(CKD 포함).

- 전년 동월비로 수출이 1.6% 감소했으나, 내수가 12.3% 증가하며 총 판매는 7.4% 증가.

- 3월에 비해 내수판매 증가율(17.5%=>12.3%)이 둔화됐으나, 수출 증가율(-23.5%=>-1.6%), 총판매 증가율(1.1%=>7.4%)은 개선됨.

- 내수의 경우 티볼리가 5,375대나 판매되며 증가세를 견인. 나머지 차종들은 모두 내수판매가 감소.

- 1~4월 누적으로는 내수 3만1755대, 수출 15373대로 총 4만7128대를 판매.

- 전년 대비로 내수가 8.6%, 총 판매가 3.7% 각각 증가했으나, 수출은 5.2% 줄어들며 감소세를 지속.

<티볼리 판매 순항 지속>

- 티볼리는 4월 5,375대가 판매되며 전년 동월비 57.2% 증가. 4월 내수 판매량 중 티볼리의 비중은 58.9%를 기록, 3월(52.9%)에 비해 비중이 상승.

- 티볼리의 4월 수출량은 2,413대로 전년 동월비 3.7% 증가. 4월 전체 수출 분 증 티볼리의 비중은 55.7%를 기록, 3월(61.6%)에 비해 줄어듬.

- 3월부터 티볼리 에어의 판매가 시작되며 티볼리의 내수 판매와 수출은 안정적 수준을 지속하고 있음.

수입차 판매 다시 감소세로

<4월 판매 감소세, 시장점유율 감소>

- 4월 수입차 신규등록대수는 1만7845대를 기록, 전년 동월비 2.0% 감소. 판매량이 다시 감소세로 전환됨.

- 수입차의 4월 국내 시장점유율은 QM3(1,095대)와 임팔라(1,323대)를 국산차로 분류 시 11.3%, 수입차로 분류 시 12.9%를 기록. 각각 13.9%, 15.7%를 기록했던 3월에 비해 감소.

- BMW가 4,040대(전년동월비 증가율 6.4%)로 가장 많이 팔렸고, 벤츠(3,558대, -14.0%), 아우디(2,474대, 145.0%), 포드(979대, -6.2%), 도요다(977대, 51.0%), 폭스바겐(784대, -70.0%), 렉서스(745대, 30.0%), 랜드로버(697대, 61.3%), 미니(610대, -15.9%), 닛산(515대, 7.1%) 등의 순으로 판매됨.

- 4월 국가별(브랜드 기준)로는 독일차 1만1114대(점유율 62.3%), 일본차 2,717대(15.2%), 영국차 1,636대(9.2%), 미국차 1,542대(8.6%) 등의 순으로 판매됨. 전년 동월비로 일본차(20.5%)와 영국차(10.1%)의 판매가 증가했고, 미국차(-5.2%), 독일차(-6.6%)의 판매가 감소함.

- 3월에 비해 일본차(12.4%=>15.2%), 미국차 (6.9%=>8.6%)의 점유율이 증가했고, 독일차(66.5%=>62.3%), 영국차(10.4%=>9.2%)의 비중은 감소. 유럽차 비중은 76.1%를 기록, 전월(80.7%)에 비해 급감.

<누적 실적 감소세 지속.. 감소폭은 줄어>

- 1~4월 누적으로는 7만3844대를 판매, 전년 대비 4.3% 감소. 감소세가 지속됐으며, 감소폭은 소폭(-5,0%=>=4.3%) 줄어듬.

- 1~4월 누적 시장점유율은 QM3(3,759대), 임팔라(6,166대)를 국산차로 분류 시 12.7%, 수입차로 분류시 14.5%를 기록, 각각 전월 누적실적인 13.3%, 15.1% 대비 감소.

- 1~4월 누적 국가별(브랜드 기준) 차량 판매는 독일차가 4만7761대(점유율 64.7%), 일본차가 9,832대(13.3%), 영국차 7,174대(9.7%), 미국차 5,781대(7.8%)를 기록. 전년 대비로 영국차(증가율 30.3%), 일본차(7.0%)의 판매가 증가했고, 미국차(-0.9%), 독일차(-9.8%)의 판매가 감소. 유럽차 비중은 78.9%를 기록.

조선

4월 선박발주량 3월과 비슷

- 국제 조선-해운 조사기관 클락슨에 따르면, 4월 전세계 선박발주량은 31척, 149만CGT를 기록.

- 이는 전월의 150만CGT(46척)와 비슷한 규모.

- 국가별로는 중국이 72만CGT(18척), 일본이 5만CGT(2척)를 수주했고, 한국은 한 척도 수주하지 못함.

- 중국의 경우 3분의 2인 48만CGT가 자국 선사에서 발주받은 것으로 나타남.

- 1~4월 누적 전세계 선박 발주량은 389만CGT(114척)로 전년 동기(1,047만CGT, 473척) 대비 3분의 1 수준dp 그치고 있음. 국가별로는 중국이 192만CGT(59척, 점유율 49.3%), 한국이 20만CGT(9척, 5.1%), 일본이 18만CGT(8척, 4.6%)을 수주.

- 4월말 기준 전세계 수주 잔량은 1억 168만CGT로 전월(1억 177만CGT)대비 소폭 감소.

- 국가별 수주잔량은 중국이 3,776만CGT, 한국이 2,673만CGT, 일본이 2,087만CGT였음.

|

|

STX조선 법정관리로

- 산업은행, “추가자금을 지원하면서 자율협약을 지속할 경제적 명분과 실익이 없으며 회사도 회생절차 신청이 불가피한 것으로 판단한다”며 "이달 말까지 채권단 협의회의 논의를 거쳐 자율협약을 종료하고 법정관리로 전환하는 방안을 확정하겠다"고 밝힘.

- 산은은 최근 재실사 결과 “STX조선의 유동성 부족이 심화돼 이달 말 도래하는 결제 자금을 정상적으로 낼 수 없어 부도 발생이 불가피한 것으로 나타났다”고 설명.

- 이로써 STX조선은 지난 2013년 4월 자율협약에 돌입한 지 38개월 만에 채권단 주도의 구조조정에 실패하고 법정관리의 길을 밟게 됨. 채권단은 공동관리 이후 38개월 동안 4.5조원 이상을 쏟아 부었지만 STX조선은 지난 2013년 1.5조원의 영업 손실을 기록했고, 지난해도 1,820억 원의 손실을 냄.

- 세계 경제와 조선 경기의 장기 침체가 지속되고 향후 개선 가능성을 쉽게 장담하기 어렵다는 점, ‘조선 3사 중 1~2개만 남겨야 한다’는 주장까지 나오고 있는 상황에서 법원은 STX를 청산하는 방향으로 가닥을 잡을 가능성이 적지 않음.

- 만약 법원이 청산 절차를 진행할 경우 대규모 실직 사태가 발생하게 됨. 현재 창원시 진해구 STX조선해양 야드에는 직영 2,100명과 협력사 3,500여 명을 합쳐 5600여 명이 근무하고 있으며, 지난 2011년 3월 설립된 STX조선 계열사인 고성군에 위치한 고성조선해양에는 직영 301명을 포함해 2,470명이 근무하고 있음. 8,000여 명이 직격탄을 맞게 되는 것.

- 한편, 회생이 어려운 STX조선에 4.5조원에 달하는 자금지원을 한 데 대한 금융당국의 책임을 물어야 한다는 목소리도 높아지고 있음.

삼성重, 2.3조원 자금지원 요청

- 삼성중공업, 5월 중순 산은을 포함한 채권단에 2.3조원의 자금 지원을 요청. “현재 진행 중인 해양플랜트 등에서 추가 부실이 발생, 유동성 위기 가능성이 예상된다”는 것.

- 이에 대해 채권단은 유동성 부족 자금에 대한 구체적 실사 결과가 있어야 한다는 판단 아래 자금지원 요청을 반려하고, 자구 계획 제출을 요구했고, 삼성중공업은 자구안을 제출함.

- 그러나 자구 계획에 대주주인 삼성의 지원대책이 포함돼 있지 않아 채권단이 이를 요구했으나, 삼성중공업은 “상태가 그렇게 심각하진 않다”며 이를 거부하고 있는 상황. 현재 삼성은 삼성전자(17.62%), 삼성생명(3.38%), 삼성전기(2.39%) 등의 계열사를 통해 삼성중공업 지분 24.09%를 보유 중.

- 삼성중공업의 재무상태는 현재 당장 위험하지는 않은 것으로 추정됨. 신한금융투자는 보고서를 통해 삼성중공업이 올해 252%의 부채비율을 기록할 것이라고 전망. 대우조선해양의 부채비율이 7000%를 넘은 것에 비해 볼 때 양호한 편. 자금 상환 일정도 빠듯하지는 않음. 내년까지 만기 도래하는 회사채 규모는 6000억원 가량. 이 같은 점을 볼 때 삼성중공업이 2.3조원의 대규모 지원을 요청한 것은 향후 수주 상황을 최악으로 설정했을 때를 가정한 것으로 풀이됨. 금융당국 관계자는 “삼성중공업이나 현대중공업의 경우 대우조선해양처럼 위기가 당장 수면 위로 드러나는 것은 아니다”라며 “부실이 커지기 전에 선제적으로 대응하겠다는 차원”이라고 언급.

- 삼성중공업은 올해 이후로 한척의 수주실적도 없는 상태이며, 최근에는 47억달러 규모의 호주 브라우즈 FLNG(부유식 액화천연가스 생산·저장·하역설비) 사업을 발주처의 요구로 진행하지 못하게 됨. 그 결과 매출 기준 수주 잔고는 16.5조원으로 급감했고 현재 1년 6개월치 일감만 남은 상황. 현대중공업과 대우조선해양에 비해 해양플랜트 비중이 높은 것도 우려를 높이는 요인.

철강

철강가격 하락세로 전환

- 중국발 철강가격 상승세가 꺾이고 있음. 최근 중국 열연 수출가격은 FOB(Free on Board·본선인도조건) 기준으로 지난 4월 평균 t당 417달러까지 올랐지만 지난 20일 375달러까지 하락. 이는 전주 대비 2.6%, 전월 대비 21.9% 떨어진 것. 중국 냉연과 후판 수출 가격도 t당 450달러, 367.5달러로 집계돼 전주 보다 각각 2%대로 하락.

- 현지 유통 가격도 하락세를 나타냄. 열연은 전주 대비 1% 하락한 2,648위안, 냉연은 3,268위안으로 전주 보다 6.4% 떨어짐. 후판은 2,567위안, 철근은 2,502위안으로 전주 대비 각각 3.1%, 5% 하락.

- 중국 철강재 가격이 하락세를 이어가자 국내 철강 유통가격도 4주 연속 상승세를 마감하고 조정을 받고 있음.

- 이는 중국 철강사들이 가격이 오르자 생산을 재개해 공급이 늘어났기 때문. 중국은 지난 4월 27일부터 5월3일까지 약 120만t 규모에 달하는 1단계 감산을 추진한 이후 생산량을 늘려옴. 이는 중국이 그동안 추진해온 철강산업 구조조정과 대조적인 행보. 앞서 중국은 오는 2020년까지 1억~1억5000만t의 철강설비를 감축한다는 방침을 세운 바 있음. 그러나 철강재 가격이 오르면서 중국의 각 지역별 철강사들이 무분별하게 공급을 재개 및 확대함으로써 중앙정부의 구조조정 노력을 무색케 하고 있는 것. 실제로 2년 전 폐업한 하이신철강은 이달 초 산시성 윈청시의 일부 용광로 가동을 재개. 건룡강철도 지난 4월 30일부터 용광로를 다시 가동하기 시작. 회사의 한 직원은 “만약 가격 상승세가 지속된다면 회사는 올해 말까지 생산능력을 100% 가동할 계획”이라고 언급. 실제 중국 고로 가동률은 지난 6일 79.4%에 불과했지만 13일 80.5%, 20일 81.1%로 상승.

- 중국의 철광석 재고가 1억t을 상회하면서 철광석 가격이 하락세로 돌아선 것도 철강 가격 하락의 요인. 중국 철광석 수입 가격은 지난 20일 기준으로 t당 55달러를 기록해 전월 대비 23.6% 하락.