2016년 4월 금속산업 동향

2016-4 금속산업동향

금속노조 노동연구원

거시 경제

美 금리 동결할 듯

- 미 연준의 통화정책회의(FOMC)가 26~27일(현지시각) 열리는 가운데, 대다수 전문가들은 연준이 금리를 동결할 것으로 전망.

- 12일 옐런 미 연준 의장은 인터뷰에서 “통화정책을 조심스럽게 접근”한다고 언급하며 미국의 금리인상이 느려질 것임을 재차 암시한 바 있음.

- 대체적으로 전문가들은 연준이 6월과 12월 두차례 정도 금리를 인상할 것이라고 전망하고 있음.

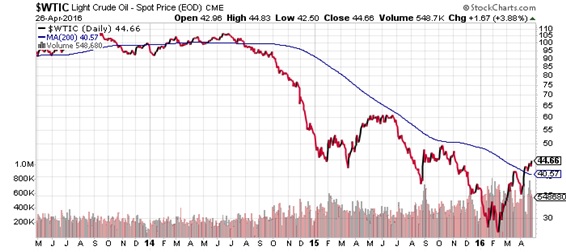

국제유가 상승

|

- 국제유가는 4월 한달간 상승세를 보이며 35불 수준에서 45불 수준으로 상승(미 WTI 기준).

- 감산을 위한 논의가 이란의 산유량 확대 문제로 결렬되었으나, 쿠웨이트 석유노조의 파업, 미국의 원유재고 감소, 달러 약세 등의 요인으로 상승 추세를 보인 것.

- 그러나 유가 상승세는 제한적일 가능성이 높다는 게 대체적 전망. 재고 수준이 높은 상태에 있고 사우디아라비아와 이란의 산유량 확대, 비OPEC 회원국의 원유 수출 확대 가능성이 남아 있기 때문.

1분기 성장률 0.4%에 그쳐

- 한국은행이 26일 발표한 실질GDP 속보치에 따르면, 올해 1분기 GDP 성장률은 전기 대비 0.4% 증가. 이는 메르스 충격이 컸던 작년 2분기(0.4%) 이후 최저치. 작년 3분기 1.2%로 반짝 개선됐다가 4분기(0.7%)부터 2분기째 하락세를 보임.

- 민간 소비가 전기대비 0.3% 감소. 한은 관계자는 이에 대해 “작년말 정부의 소비진작책 효과가 크게 나타난 데 따른 기저효과”라고 설명. 작년 하반기 정부는 개별소비세 인하, 블랙프라이데이 시행 등 소비촉진에 나섰고, 작년 4분기 민간소비는 1.4% 늘어남. 그러나 돈을 앞당겨 쓴 가계가 다시 허리띠를 졸라매면서 소비지표가 다시 악화된 것.

- 설비투자는 전기 대비 5.9% 줄어듬. 2012년 2분기(-8.5%) 이후 최대 감소폭. 중국 경기 둔화 등 악재에 부딪힌 기계류, 운송장비 업종에서 투자 부진이 두드러짐.

- 수출은 1.7% 감소. 수입 감소폭(-3.5%)보다는 작지만 석탄·석유제품, 자동차 등 주력산업 부진 여파가 만만치 않았음. 업종 가운데 제조업 GDP는 0.2% 감소해 2014년 4분기(-0.2%) 이후 처음 뒷걸음질침.

- 경제의 주축인 민간소비, 설비투자, 수출이 모두 마이너스였는 데도 GDP가 플러스를 지킨 데엔 정부 역할이 컸음. 정부가 1분기 예산을 목표보다 14.3조원 늘리면서 정부소비는 1.3% 증가.

- 이에 따라, 올해 역시 3% 성장도 어려운 상황이 이어질 가능성이 높아졌음.

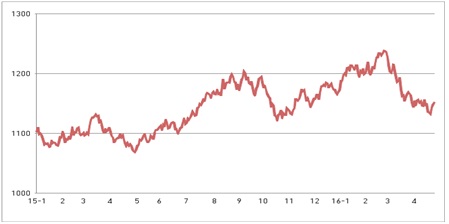

원달러 환율 하락 후 반등

|

- 원달러 환율은 3월말 1,160원 수준에서 21일 1,132.9원까지 하락한 뒤 반등해 26일 현재 1,151.0원을 기록.

- 4월말로 예정된 미 재무부의 환율보고서 발표를 앞두고 우리나라를 환율 조작국으로 지정할 가능성이 제기되면서 환율이 하락 추세를 보임.

시중금리 ‘한국판 양적완화’에 출렁

- 시중금리는 총선 이후 반등한 뒤 다시 하락 추세를 보임.

- 총선 전 새누리당이 ‘한국판 양적완화’를 내걸면서, 양적완화 실행 시 발생할 채권가격 상승(금리 하락)을 기대한 외국투기자본이 유입됐으나, 총선에서 박근혜 정부가 참패하면서 다시 빠져나가며 금리가 반등함. 그러나 이후 조선-해운 구조조정 이슈가 불거지고 다시금 ‘한국판 양적완화’ 가능성이 높아지면서 금리는 다시 하락세를 보임.

|

산업

자동차

현대차 판매 감소세 지속

<3월 판매 개선세.. 감소세는 지속>

- 3월 현대차는 국내 6만2166대, 해외 37만 712대로 총 43만2878대를 판매.

- 전년 동월비로 국내 판매는 7.2% 증가했으나, 해외판매가 2.2% 감소해 총 판매가 0.9% 감소.

- 2월에 비해 국내판매 증가율(4.2%=>7.2%), 해외판매 증가율(-8.2%=>-2.2%), 총판매 증가율(-6.6%=>-0.9%)이 모두 개선됐으나, 판매량 감소에서는 벗어나지 못함. 내수 판매에서는 개별소비세 인하 효과가 지속되고 있음.

- 해외판매 중 수출분은 10만 252대, 해외생산 분은 27만 460대를 기록.

- 전년 동월비로 수출은 5.1%, 해외생산은 1.0% 각각 감소.

- 2월에 비해 수출 증가율(-22.4%=>-5.1%), 해외생산 증가율(-2.8%=>-1.0%) 모두 개선세를 보임.

- 국내생산(내수+수출) 분은 16만2418대를 기록, 전년 동월비 0.7% 감소.

- 국내생산(내수+수출) 분은 전체 생산 중 37.5%의 비중을 차지, 2월(34.3%)에 비해 비중이 증가.

<포터 판매 사상 최대.. 경기불황, 총선 영향>

- 소형 상용차 포터의 판매가 1만 214대를 기록하며 1987년 출시 이래 최다 판매실적을 달성. 포터는 경기가 나빠지면 판매량이 늘어나고 경기가 호황이면 판매량이 주춤한 서민 경제의 바로미터. 2015년 포터는 9만1327대가 판매되어 소나타(9만5760대)에 이어 2위를 차지했고, 판매량이 다달이 증가하고 있는 상황. 4월 총선에 따른 수요도 판매 증가의 한 요인.

<누적 실적 감소세 지속>

- 1~3월 누적으로는 국내 판매 16만 862대, 해외판매 94만6507대로 총 110만7369대를 판매.

- 전년 동기대비로 국내 판매는 3.6% 증가했으나, 해외판매가 7.9% 감소해 총 판매는 6.4% 감소.

- 1~2월 누적실적에 비해 국내판매, 해외판매, 총 판매가 모두 개선됐으나, 총판매 감소세를 벗어나지는 못함.

- 1~3월 누적으로 수출은 23만9298대, 해외생산은 70만7209대를 기록.

- 전년 동기대비로 수출은 16.2%, 해외생산은 4.8% 각각 감소.

- 1~3월 누적으로 국내생산(내수+수출) 분은 40만 160대를 기록, 전년 동기대비 9.2% 감소.

- 1~3월 누적 국내생산(내수+수출)은 전체 생산에서 36.1%를 차지.

<1분기 영업익 5분기래 최저>

- 현대차는 1분기 매출 22조3506억원, 영업익 1조3424억원, 당기순익 1조7681억원을 기록.

- 전년 동기대비 매출은 6.7% 증가했으나, 영업익은 15.5%, 당기순익은 10.8% 각각 감소. 1분기 영업익은 5분기래 최저치.

- 신차 효과, 개별소비세 인하에 따라 국내 판매는 호조를 보였으나, 저유가에 따른 개도국과 중동 경기의 침체와 이에 따른 공장가동률 하락으로 해외 실적이 부진을 보임.

기아차, 3월 판매 부진

<3월 실적 다시 감소세로>

- 3월 기아차는 국내 5만 510대, 해외 21만7726대로 총 26만8236대를 판매.

- 전년 동월비로 국내 판매가 19.4% 증가했으나, 해외판매가 7.1% 감소하며 총 판매도 3.0% 감소.

- 2월에 비해 국내판매 증가율(10.5%=>19.4%)은 개선됐으나, 해외판매 증가율(-1.2%=>-7.1%), 총판매 증가율(0.7%=>-3.0%)이 모두 악화됐으며, 총판매가 다시 감소세로 전환됨.

- 해외 판매 중 수출 분은 10만5680대, 해외생산 분은 11만2046대를 기록.

- 전년 동월비로 수출은 4.8% 감소했고, 해외생산은 9.1% 급감.

- 1월에 비해 수출 증가율(-5.7% => -4.8%)는 소폭 개선됐으나, 해외생산 증가율(2.4% => -9.1%)이 크게 악화.

- 국내생산(내수+수출) 분은 15만6190대를 기록, 전년 동월비 1.9% 증가.

- 국내생산(내수+수출)은 전체 생산 중 58.2%의 비중을 차지, 2월(52.4%)에 비해 증가.

<누적 실적 감소세 지속>

- 1~3월 누적으로 국내 판매는 12만8125대, 해외판매는 57만6964대로 총 70만5089대를 기록.

- 전년 동기대비 국내판매는 11.9% 증가했으나, 해외판매가 9.4% 감소하며 총 판매는 6.1% 감소.

- 1~2월 누적실적에 비해 국내판매, 해외판매, 총 판매가 모두 소폭 개선됐으나, 총판매 감소세가 지속.

- 1~3월 누적 해외판매 중 수출 분은 25만6843대, 해외생산 분은 32만 121대를 기록.

- 전년 대비로 수출은 13.3%, 해외생산은 6.0% 각각 감소.

- 1~2월 누적실적 대비 수출은 개선됐으나, 해외생산은 악화됨.

- 1~3월 누적 국내생산(내수+수출) 분은 38만4968대를 기록, 전년 동월비 6.3% 감소.

- 1~3월 누적 국내생산(내수+수출)은 전체 생산 중 54.6%의 비중을 차지.

<1분기 실적은 호전>

- 기아차는 1분기 매출 12조6494억원, 영업익 6,336억원, 당기순익 9,446억원을 기록.

- 전년 동기대비로 매출은 13.2%, 영업익은 23.8%, 당기순익은 4.6% 각각 증가.

- 이러한 호실적은 개별소비세 인하, 환율 상승, 스포티지, K7 등 신차효과, RV 판매비중 확대 등에 따른 것. 기아차는 RV 판매비중 확대와 신차효과, 원화 약세 등의 영향으로 매출액은 지난해 2분기부터, 영업이익은 지난해 3분기부터 각각 전년대비 증가로 전환된 이후 올해 1분기까지 플러스 성장을 이어옴.

한국GM, 수출 부진으로 총판매 감소

<3월 판매 감소세 지속>

- 3월 한국GM은 내수 1만6868대, 완성차수출 3만9276대, 반조립생산(CKD) 수출 7만2264대로 총 12만8408대를 판매.

- 전년 동월비로 내수 판매가 27.6% 증가했으나, 완성차 수출은 4.4%, CKD수출은 7.4% 각각 감소해 총 판매는 2.9% 감소.

- 2월에 비해 내수판매 증가율(24.6% => 27.6%)은 개선됐으나, 완성차수출 증가율(9.8% => -4.4%), CKD수출 증가율(0.2% => -7.4%), 총 판매 증가율(5.2% => -2.9%)이 모두 악화됨.

- 내수의 경우 스파크(87.7%), 트랙스(7.9%), 다마스(23.3%), 임팔라의 판매가 증가.

- 수입차인 임팔라는 2월 2009대가 판매되어 2월(1,262대)에 비해 증가.

<누적 실적 감소세 지속>

- 1~3월 누적으로는 내수 3만7564대, 완성차수출 11만2384대, CKD수출 18만6769대로 총 33만6717대를 판매.

- 전년 대비 내수판매는 9.7%, 완성차수출은 1.2% 각각 증가했으나, CKD수출이 8.7% 감소해 총 판매는 3.7% 감소.

- 완성차 수출의 경우, 2014년 1월 시작된 쉐보레 유럽 철수의 영향에서 벗어났고, CKD 수출의 경우 그 영향에서 아직 벗어나지 못한 상황(표 참조).

르노삼성, SM6 효과로 판매 급증

<3월 판매 급증, SM6 판매 호조>

- 3월 르노삼성은 내수 1만 235대, 수출 1만4002대로 총 2만4237대를 판매.

- 전년 동월비로 수출이 8.7% 감소했으나, 내수가 70.5% 증가해 총 판매는 13.5% 증가.

- 전년 동월비로 수출이 6.4% 증가했으나, 내수판매가 18.0% 감소하며 총 판매가 1.7% 감소.

- 2월에 비해 수출증가율(6.4% => -8,7%)은 다소 악화됐으나, 내수판매 증가율(-18.0% => 70.5%)이 크게 개선되며 총판매 증가율(-1.7% => 13.5%))도 큰 폭으로 개선됨.

<QM3 의존도 급감.. 로그 의존도는 여전히 높아>

- 내수의 경우 신차 SM6가 6,751대나 판매되어 내수 판매량 급증세를 견인했고, SM7의 판매도 전년동월비 62.7% 증가. QM3는 1,015대가 팔려 전년 동월비 8.1%증가. SM6의 판매가 급증하며 3월 내수 판매량에서 QM3의 비중은 9.9%로 2월(24.3%) 대비 크게 축소됨.

- 수출의 경우 국내 생산 다른 차종들의 판매가 모두 급감했으나, 닛산 로그의 수출이 1만3350대를 기록, 28.9% 증가. 전체 수출에서 닛산 로그가 차지하는 비중은 95.3%를 기록.

<누적 실적 증가세로 전환>

- 1~3월 누적으로는 내수 1만6599대, 수출 3만7984대로 총 5만4583대를 판매.

- 전년 대비 내수가 2.1% 감소했으나, 수출이 3.2% 증가해 총 판매가 1.5% 증가. 누적 판매실적이 증가세로 전환됨.

- 1~3월 누적으로 QM3의 내수 판매 비중은 16.0%를 기록했고, 전체 수출 대비 닛산 로그의 판매비중은 96.6%를 기록.

쌍용차 판매 호조 지속

<3월 실적 증가세 지속>

- 3월 쌍용차는 내수 9,069대, 수출 3,941대로 총 1만3010대를 판매(CKD 포함).

- 전년 동월비로 수출이 23.5% 감소했으나, 내수가 17.5% 증가하며 총 판매는 1.1% 증가.

- 2월에 비해 내수판매 증가율(6.3% => 17.5%)은 개선됐으나, 수출 증가율(13.9% => -23.5%), 총판매 증가율(8.7% => 1.1%)은 악화됨.

- 내수의 경우 티볼리가 4,797대나 판매되며 증가세를 견인했고, SUV의 상품성 개선 모델이 출시되며 렉스턴(64.8%), 코란도스포츠(8.2%), 코란도투리스모(1.8%) 등의 판매도 증가세를 기록.

- 1~3월 누적으로는 내수 2만2622대, 수출 1만1044대로 총 3만3666대를 판매.

- 전년 대비로 내수가 7.2%, 총 판매가 2.3% 각각 증가했으나, 수출은 6.5% 줄어들며 감소세로 전환됨.

<티볼리 판매 순항 지속>

- 티볼리는 3월 4,797대가 판매되며 전년 동월비 69.7% 증가. 3월 내수 판매량 중 티볼리의 비중은 52.9%를 기록, 2월(48.3%)에 비해 비중이 상승.

- 티볼리의 3월 수출량은 2,428대로 사상 최고치를 기록하며 전년 동월비 37.1% 증가. 3월 전체 수출 분 증 티볼리의 비중은 61.6%를 기록, 2월(49.6%)에 비해 급증.

- 3월부터 티볼리 에어의 판매가 시작되며 티볼리의 내수 판매와 수출은 안정적 수준을 지속하고 있음.

수입차 판매 호전

<3월 판매 증가세로 전환>

- 3월 수입차 신규등록대수는 2만4094대를 기록, 전년 동월비 8.1% 증가. 판매량이 증가세로 전환됨. 앞서 1월에는 -18.5%, 2월에는 -6.5%를 기록한 바 있음.

- 수입차의 3월 국내 시장점유율은 QM3(1,015대)와 임팔라(2,009대)를 국산차로 분류 시 13.9%, 수입차로 분류 시 15.7%를 기록. 각각 12.4%, 14.2%를 기록했던 2월에 비해 증가.

- 벤츠가 5.162대(전년 동월비 증가율 41.9%)로 가장 많이 팔렸고, BMW(4,317대, 7.8%), 폭스바겐(3,663대, 12.2%), 아우디(2,552대, -34.5%), 랜드로버(1,130대, 66.2%), 미니(1,030대, 42.5%), 포드(1,026대, 11.0%), 렉서스(829대, 10.7%), 도요다(670대, 10.7%), 닛산(614대, 29.8%) 등의 순으로 판매가 이뤄짐.

- 2월 국가별(브랜드 기준)로는 독일차 1만6022대(점유율 66.5%), 일본차 2,988대(12.4%), 영국차 2,497대(10.4%), 미국차 1,664대(6.9%) 등의 순으로 판매됨. 전년 동월비로 영국차(38.9%), 일본차(9.5%), 독일차(5.8%), 미국차(4.0%의 판매가 모두 증가.

- 2월에 비해 독일차(64.4% => 66.5%), 영국차(9.4% => 10.4%)의 비중이 점유율이 증가했고, 일본차(14.1% => 12.4%), 미국차(7.3% => 6.9%)의 점유율이 감소함. 유럽차 비중은 80.7%를 기록.

<누적 실적 감소세 지속.. 감소폭은 줄어>

- 1~3월 누적으로는 5만5999대를 판매, 전년 대비 5.0% 감소. 감소세는 지속됐으나 감소폭이 -13.0%에서 -5.0%로 줄어듬.

- 1~3월 누적 시장점유율은 QM3(2,664대), 임팔라(4,843대)를 국산차로 분류 시 13.3%, 수입차로 분류 시 15.1%를 기록.

- 1~3월 누적으로 국가별(브랜드 기준) 차량 판매는 독일차가 3만6647대(점유율 65.4%), 일본차가 7,115대(12.7%), 영국차 5,538대(9.9%), 미국차 4,239대(7.6%)를 기록. 전년 대비로 영국차(증가율 37.8%), 일본차(2.6%), 미국차(0.8%)의 판매가 증가했고, 독일차(-10.8%)의 판매가 감소함. 유럽차 비중은 79.7%를 기록.

조선

3월 선박발주량 증가

- 국제 조선-해운 조사기관 클락슨에 따르면, 3월 전세계 선박발주량은 45척, 147만CGT를 기록.

- 이는 지난 1월의 27만CGT(15척), 2월의 58만CGT(17척)에 비해 크게 증가한 수치

- 국가별로는 중국이 102만CGT(26척), 한국이 9만CGT(5척)를 수주했고, 일본은 1척도 수주하지 못함.

- 1~3월 누적 전세계 선박 발주량은 232만CGT(77척)로 전년 동기(347척, 801만CGT) 대비 4분의 1 수준을 기록.

- 국가별로는 중국이 114만CGT(35척), 한국이 17만CGT(8척), 일본이 13.3만CGT(7척)을 수주.

- 3월말 기준 전세계 수주 잔량은 1억 261만CGT로 전월(1억 416만CGT)대비 155만CGT 감소.

- 국가별 수주잔량은 중국이 3,756만CGT, 한국이 2,759만CGT, 일본이 2,144만CGT였음. 우리나라의 수주잔량은 2004년 3월말의 2,752만 CGT 이후 12년래 최저치.

|

|

현대중공업 1분기 흑자 전환

- 현대중공업, 1분기 매출 10조2728억원, 영업익 3,252억원, 당기순익 2,445억원을 기록.

- 전년 동기대비로 매출은 16% 감소했고, 영업익과 당기순익은 흑자로 전환됨.

- 이는 2013년 3분기 이후 10분기 만의 흑자 전환. 총 4조원이 넘는 영업손실로 9분기째 적자를 기록해오다 1분기에 흑자로 전환한 것.

- 그러나 이번 흑자전환은 대부분 본업인 조선 부문이 아니라 정유 부문 이익에 따른 것으로, 실적 개선 흐름으로 보기는 어렵다는 게 일반적 평가.

정부, 구조조정 계획 발표

- 정부, 26일 ‘제3차 산업경쟁력 강화 및 구조조정 협의체’를 개최, ‘기업 구조조정 추진 현황 및 향후 계획’을 발표. 이 계획에서 정부는 향후 기업 구조조정을 △경기민감업종(제1트랙) △대기업그룹(주채무계열) 및 개별기업(제2트랙) △공급과잉업종(제3트랙) 등 ‘3개의 트랙(track)’으로 동시에 추진하고 밝혔다. 특히 조선·해운업의 상황이 계속 악화되고 있는 만큼 이들 2개 업종에 구조조정 노력을 집중하기로 함.

- 조선업계와 관련, 정부는 대우조선에 추가 인력감축, 급여체계 개편, 비용절감 등 추가 자구계획 수립을 요구하고, 현대와 삼성은 주채권은행이 중심이 돼 회사 측에 최대한의 자구 계획을 제출하도록 함.

- 현대중공업, 27일 전체 임직원의 10% 가량인 3,000여명 규모의 희망퇴직을 발표하고, 휴일근무와 연장근로를 폐지하며, 안식월 휴가 및 연월차를 모두 사용해 경비를 줄이기로 함.

- 삼성중공업도 재무구조 개선을 위해 최근 2년간 1,500여명의 인원울 감축한 데 이어 올해도 상시 희망퇴직을 실시할 예정. 또한 사외기숙사와 수원사업장, 당진공장을 1,008억원에 팔았고, 호텔 등 부동산과 주식 등의 매각을 통해 2,200억원을 추가로 마련할 계획.

철강

철강 가격 상승세 지속.. “지속 불가능.. 거품 붕괴 가능성”

- 중국발 철강가격 상승세가 지속되고 있으나, ‘거품’ 논란이 제기되고 있음.

- 국제 신용평가사 피치는 최근 관련 보고서를 내고 “제철업체들이 유휴생산력을 재가동해 공급을 끌어올릴 것이라며 철강 가격의 급격한 상승세가 지속가능하지 않다”고 전망.

- 피치는 "올해 중국의 철강 가격 급등이 지속가능하지 않다"며 "최근 가격 상승은 건설업계의 계절적 요인과 선물시장의 투기급증에 기인한다"고 밝힘. 또한 피치는 "가격이 급격하게 오르면서 일부 공장이 중단했던 생산을 재개했다"고 지적.

- 또다른 국제 신용평가사 무디스도 철강 가격 상승세에 대해 ‘투기 과열’을 우려했고, 싱가포르 화교은행은 거품붕괴 가능성을 경고.

포스코 1분기 실적 전기 대비 개선

- 포스코, 연결 기준 1분기 매출 12조4612억원, 영업익 6,598억원, 당기순익 3,525억원을 기록.

- 전년 동기대비 매출은 17.5%, 영업익은 9.8% 각각 감소했고, 당기순익은 5.2% 증가.

- 전기 대비로는 매출이 10.4% 감소했으나, 영업익은 93.7%, 당기순익은 222.0% 각각 증가.

- 별도 기준으로는 매출 5조7671억원, 영업익 5,812억원, 당기순익 4,459억원을 기록.

- 전년 동기대비 매출은 15.0%, 영업익은 6.4%, 당기순익은 10.8% 각각 감소.

- 전기 대비로는 매출이 3.0% 감소했으나, 영업익과 당기순익이 각각 56.8%, 70.3% 각각 증가.

- 전기 대비 실적 개선은 일회성 비용(전기강판 소송 취하 합의금 2,990억원) 소멸, 1분기 철광석 가격 반등에 따른 재고자산 차익과 철강가격 상승, 국내 부실계열사 정리 등에 따른 것으로 풀이됨.

현대제철 1분기 실적 부진

- 현대제철, 연결 기준 1분기 매출 3조7438억원, 영업익 2,692억원, 당기순익 1,586억원을 기록.

- 전년 동기대비 매출은 0.2%, 영업익은 20.8%, 당기순익은 34.8% 각각 감소.

- 전기 대비로도 매출은 13.0%, 영업익은 25.3%, 당기순익은 41.0% 각각 감소.

- 별도 기준으로는 1분기 매출 3조2040억원, 영업익 2,558억원, 당기순익 1,861억원을 기록.

- 전년 동기대비 매출은 7.4%, 영업익은 24.9%, 당기순익은 26.0% 각각 감소.

- 전기 대비로도 매출은 13.3%, 영업익은 25.0%, 당기순익은 29.4% 각각 감소.

- 이러한 실적 부진은 매출액의 60%가량을 차지하는 자동차강판의 가격 하락, 비수기인 봉형강 부문의 판매량 감소, 평균판매단가 하락에 따른 것.