2017년 6월 금속산업 동향

거시 경제

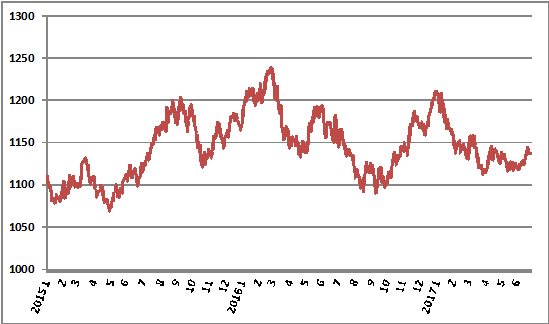

미 기준금리 인상으로 원화약세

|

- 미국의 금리인상 등으로 달러강세 흐름이 나타나며 전달 1120원대였던 원/달러 환율을 1130대로 상승. 6월 27일 기준 1달러=1136.90원.

- 더들리 뉴욕 연방은행 총재와 로젠그렌 보스턴 연방은행 총재의 ‘'매파적’(통화긴축 선호) 발언, 윔비어 사망 등으로 인간 북미간의 긴장 등으로 원/달러 환율은 1140원대 까지 상승했었음.

미, 기준금리 인상

- 14일(현지시간) 미국 연방준비제도(Fed)의 통화정책결정회의인 연방공개시장위원회(FOMC)는 정례회의에서 현재 0.75∼1.00%인 기준금리를 1.00∼1.25%로 인상. 지난 3월 0.25% 포인트 인상 이래 3개월 만의 인상.

- 5월 실업률이 16년 만에 최저치인 4.3%로 떨어지는 등 경제상황이 양호하다고 판단한데 따른 조치. 연준은 이르면 9월 다시 금리를 0.25%포인트 인상할 예정.

- 이로 인해 미국과 한국의 기준금리(1.25%)는 같아짐. 미국과 한국의 금리가 역전되면 국내에서 대규모 자금이 이탈할 수 있다는 우려가 존재.

- 연준은 경제가 예상했던 대로 광범위하게 진전된다면 연내에 4조5천억 달러에 달하는 보유자산 축소에 나설 계획이라고 밝힘. 연준이 '양적완화' 과정에서 사들이 채권 등 보유자산을 매각하면 시중에 풀린 돈을 회수하겠다는 것.

대출금리 1%p 오르면 고위험가구 2만5천가구 증가

- 6월 22일 한국은행 ‘금융안정보고서’, 자산을 팔아도 부채를 갚기 어려운 ‘고위험가구’가 2016년 3월말 기준 31만5천가구(부채가구의 2.9%)에 달함.

- 또 가계부채 부실 소지가 있는 ‘위험가구'는 126만3천가구로 전체 부채가구의 11.6%를 차지. 이들 가구가 보유한 금융부채(186조7천억원)는 전체 금융부채의 21.1%나 됨.

- 보고서는 대출금리가 1%포인트 오를 경우 고위험가구가 2만5천가구 늘고 금융부채도 9조2천억원 불어날 것으로 전망.

5월 고용동향..일자리질 떨어지고 체감 실업률 상승

- 6월 14일 통계청 ‘5월 고용동향’, 5월 전체 취업자 수는 2682만4000명으로 지난해 같은 달보다 37만5000명 증가. 3~4월 취업자 수 증가폭이 40만명대를 기록한 데 이어 양호한 흐름. 고용률은 61.3%를 기록해 지난해에 비해 0.3%포인트 상승. 실업률은 1년 전보다 0.1%포인트 감소한 3.6%를 기록했다. 실업자 수는 100만3000명으로 지난해보다 2000명 감소.

- 하지만 산업별 취업자 수를 보면, 제조업은 448만9000명으로 지난해보다 2만5000명 감소. 11개월째 감소세. 자영업자는 1년 전보다 5만1000명 증가한 568만3000명을 기록. 10개월 연속 증가세. 건설업 취업자 수는 200만2000명으로 지난해보다 16만2000명이 증가. 이 중 일용직 종사자 증가폭이 13만명에 달함.

- 구직활동에도 나서지 않은 구직단념자는 50만2000명에 달함. 현재 기준으로 구직단념자를 집계하기 시작한 2014년 이후 5월 기준 최대치. 육아·가사·재학 등 별다른 이유없이 ‘그냥 쉬었다’고 응답한 비경제활동인구도 162만5000명으로 관련 통계가 작성된 1999년 이후 5월 기준 최대치를 기록.

- 잠재적 실업자를 모두 포함한 체감 청년실업률(고용보조지표3)은 22.9%를 기록해 지난해보다 0.9%포인트 증가. 전체 연령을 대상으로 살펴본 체감실업률도 11.0%를 기록하며 지난해보다 0.2%포인트 상승.

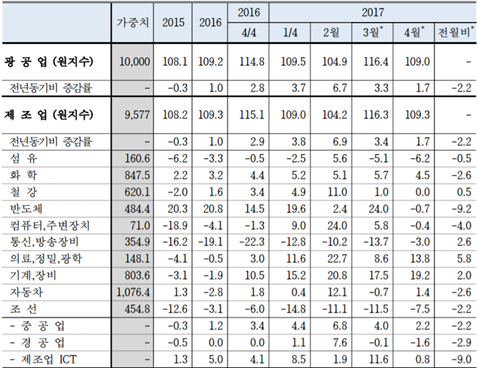

4월 제조업생산...전년동월비 1.7% 증가, 전월비 2.2% 감소

|

- 5월 31일 통계청 ‘4월 산업활동동향’, 4월 전산업생산은 전달보다 1.0% 줄어든 것으로 집계. 작년 1월(-1.5%) 이후 1년3개월 만에 감소 폭이 가장 컸음.

- 4월 제조업 생산은 전달보다 2.2%나 감소. 전체 산업에 미치는 영향이 큰 반도체(-9.2%)와 자동차(-2.6%)의 감소폭이 컸음.

- 제조업 평균 가동률은 71.7%로 전달보다 1.1%포인트 하락. 4월 기준으로 외환위기 시기인 1998년 66.4% 이후 가장 낮은 수준.

5월 수출 13.4%↑

- 5월 수출액은 450억달러로 전년동기대비 13.4% 상승. 13대 주력품목 중 9개 품목 수출이 증가하고, 6개(반도체, 철강, 석유제품, 선박, 석유화학, 디스플레이) 품목은 두 자리수 이상 증가.

- 반도체는 메모리 가격 상승, 스마트폰 고사양화에 따른 메모리 탑재 용량 증가로 사상 최대 수출실적(79.9억불)을 기록. 선박은 고부가가치선인 해양생산설비 포함 총 18척 수출로, 3개월 연속 상승. 자동차는 친환경차(하이브리드, 전기차) 수출 호조로 4개월 연속 상승.

- 무선통신기기·가전·자동차부품·섬유 등은 수출이 감소. 해외생산비중 확대 등이 영향을 미침.

- 수입액은 391억달러 18.2% 증가. 무역 수지는 60억달러 흑자를 기록.

5년동안 제조업 영업이익 22% 감소

- 6월 23일 통계청 ‘‘경제총조사 확정결과’(2015년 기준), 국내 사업체들의 매출액은 5311조원으로 2010년에 비해 22.6% 증가했지만, 영업이익은 349조원으로 5년 전보다 3.2% 감소.

- 2015년 기준 제조업 매출액은 1693조7850억원으로 확정 집계. 전체 산업에서 매출액이 22.9% 증가하는 동안 제조업 매출액은 10.6% 증가하는 데 그침. 이에 따라 전체 산업 매출액에서 제조업 매출액이 차지하는 비중도 33.8%에서 31.9%로 감소. 제조업의 영업이익은 128조6660억원으로 5년 전보다 36조원(22%)이나 줄어들었음. 이에 따라 영업이익률도 11.3%에서 7.6%로 3.7%포인트 감소.

- 제조업 사업체는 5년동안 26.6%(8만7천개) 늘었지만, 종사자 수는 18.3%(62만5천명) 늘어나는 데 그쳤음. 사업체당 매출액은 40억9300만원으로 5년 전보다 8700만원씩 감소.

자동차

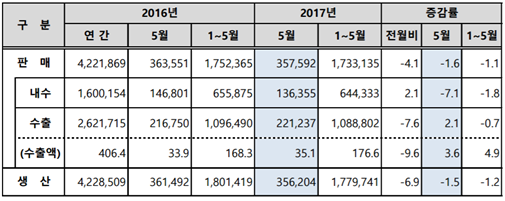

5월 자동차 판매 부진

|

- 사드배치로 인한 중국 판매 부진이 지속되고, 국내 수요 감소와 수입차의 약진 등으로 국내 자동차 업체의 5월 실적이 부진. 5월 초 황금연휴가 있어 조업일수가 감소했긴 하지만 완성차업체 모두가 부진을 겪은 것은 이례적.

- 5월 내수는 징검다리 연휴로 인한 영업일수 감소, 전년도 개별소비세 인하에 따른 기저효과, 신차출시를 앞둔 대기수요 발생 등으로 전년동월비 7.1% 감소한 136,355대 기록.

- 5월 수출은 친환경차(아이오닉HEV/EV, 쏘나타HEV/PHEV, 니로HEV)의 수출 증가세, 소형 SUV(투싼, 트랙스 등)의 인기 지속 등으로 전년동월비 2.1% 증가한 221,237대 기록.

- 5월 생산은 징검다리 연휴로 인한 조업일수 감소, 기아차의 생산공정 개선으로 인한 일부 생산라인 조업 중단, 내수 부진 등으로 전년동월비 1.5% 감소한 356,204대 기록.

현대차 5월, 판매 감소세

<국내판매, 해외판매 모두 부진>

- 5월 현대차는 국내 6만607대, 해외 30만7,362대를 포함 총 36만7,969대를 판매.

- 전년 동월대비 국내 판매는 0.4% 감소했고, 해외 판매는 16.5% 감소. 총 판매는 14.2% 감소.

- 전월 대비 국내 판매는 0.4% 증가, 해외 판매는 1.2% 증가. 총 판매는 1.0% 증가.

- 차종별로는 그랜저가 1만2595대(하이브리드 1845대 포함)로 국내 시장 판매를 이끌었음. 하지만 나머지 주력차종인 아반떼(7834대), 쏘나타(7597대-하이브리드 370대 포함) 등은 전년 동월에 비해 각각 7.5%, 11.1% 판매량이 감소. 레저용 차량은 싼타페 4431대, 투싼 4422대, 맥스크루즈 570대 등 9423대가 판매되며 전년 동월대비 판매량이 33.9%감소.

- 현대차의 친환경차 아이오닉(하이브리드·전기차·PHEV)의 판매량은 5월 1,009대로 전년 대비 31% 증가. 인기를 끌고 있음. 1~5월 판매량은 4,250대.

- 해외판매는 3월 7.8%, 4월 13.9%, 지난달 16.5%로 감소폭이 증가하는 추세.

<수출 증가, 해외실적 급감>

- 해외판매 중 수출 분은 9만6,526대, 해외생간 분은 21만836대를 기록.

- 전년 동월비로 수출은 10.5% 증가, 해외생산은 24.9% 감소.

- 국내생산(내수+수출)분은 15만7,133대를 기록. 전년 동월비 6.0% 증가.

- 국내생산(내수+수출)분은 전체 생산 중 42.7%의 비중을 차지. 4월 43.7% 비해 국내생산 비중이 소폭 감소.

<누적 실적 부진폭 확대>

- 1~5월 누적으로는 국내판매 28만2,946대, 해외판매 153만9,169대로 총 182만2,115대를 판매.

- 전년 동기대비 국내판매는 0.6% 증가, 해외판매는 7.7% 감소. 총 판매는 6.5%감소.

- 1~5월 누적으로 수출은 41만3,694대, 해외생산은 112만5,475대를 기록. 전년 동기대비 수출은 0.8% 감소했고, 해외생산은 10.0%감소.

- 1~5월 누적 국내생산(내수+수출)은 69만6,640대로 전년 동기대비 0.2% 감소.

- 1~5월 누적 국내생산(내수+수출)은 전체 생산 중 38.2%를 차지. 전년 동기 35.8%에 비해 국내생산 비중이 증가.

기아차, 5월 판매 감소세 지속

<국내, 해외판매 동반 감소>

- 5월 기아차는 국내 4만3,522대, 해외 17만5,606대로 총 21만9,128대를 판매.

- 전년 동월비로 국내판매는 8.6%감소했고, 해외판매는 10.1%감소. 전체 판매는 9.8%감소.

- 전월 대비로 국내판매는 0.0%로 거의 변동이 없었고, 해외판매는 5.6%증가. 전체 판매는 4.4%증가.

- 내수의 경우 모닝이 6436대(전년 동월대비 23.1%증가)로 가장 많이 팔림. 카니발도 6160대(21.6%)로 판매호조세를 이어감. 하지만 K시리즈 등 주력 모델이 노후화 되며 판매가 감소. K3는 2,254대(-39.3%), K5는 3,377대(-25.2%), K7은 3,849대(-17,6%)로 부진. 쏘렌토(5,507대 / -31.1%), 스포티지(3,634대 / -24.1%), 니로(1,922대 / -28.2%) 등도 부진.

<수출 소폭 증가, 해외생산은 급감>

- 해외판매 중 수출 분은 8만6대, 해외생산 분은 9만5,600대를 기록.

- 전년 동월비로 수출은 1.4% 증가. 해외생산은 17.8% 감소.

- 국내생산(내수+수출) 분은 13만3,230대를 기록. 전년 동월비 2.3%감소.

- 국내생산(내수+수출)은 전체 생산 중 56.4%의 비중을 차지. 전월 63.5%에 비해 감소.

<누적 실적 감소세 지속>

- 1~5월 누적으로 국내판매는 20만8,828대, 해외판매는 87만9,387대로 총 108만8,215대를 기록.

- 전년 동기대비 국내판매는 6.9% 감소했고 해외판매는 8.9%감소. 총 판매는 8.5%감소.

- 1~5월 누적 해외판매 중 수출 분은 42만6,169대, 해외생산 분은 45만3,218대를 기록. 전년 동기대비로 수출은 1.7% 증가, 해외생산은 17.0% 감소.

- 1~5월 누적 국내생산(내수+수출) 분은 63만4,997대를 기록, 전년 동기대비 1.3% 감소.

- 1~5월 누적 국내생산(내수+수출)은 전체 생산 중 58.4%의 비중을 차지. 전년 동기 54.1%에 비해 국내생산 비중이 증가.

현대·기아차, 5월 中 판매량 65%↓

- 현대·기아차의 5월 중국 판매량은 5만2,485대로 전년 동기 대비 65.1% 급감. 현대차가 3만5,100대로 65% 감소했고 기아차는 1만7,385대로 65.3% 감소. 1~5월 누적 중국 판매량은 37만6,895대로 43.4% 감소.

- 현대·기아차의 중국 판매량은 3월 52.1% 급감했고 4월에도 65.1% 감소했었음. 사드배치와 모델 노후화에 따른 신차 부족이 판매량에 악영향을 미친 것으로 보임.

- 현대·기아차는 국내에 판매 중인 차를 중국에 출시하는 방법으로 위기를 극복하겠다는 방침. 현대차는 올해 중국에서 소형승용 전략모델과 준중형 스포츠유틸리티차량(SUV) ‘신형 ix35(투싼)’를 출시할 계획. 기아차는 중국 전략형 중형급 SUV ‘KX7(쏘렌토)’과 ‘K2 크로스’로 SUV 시장을 공략한다는 전략.

<‘사드 반사익’ 일본차가>

- 현대‧기아차는 3~5월 중국에서 총 17만5,576대를 판매. 이는 지난해 같은 기간 44만7,420대에 비해 60.8% 급감한 수치.

- 반면 혼다와 닛산·도요타 등 일본 완성차 3사의 중국 판매 실적은 총 94만3,465대로 지난해 대비 15% 급증.

현대·기아차, 미국 5월 판매 11% 감소

- 현대·기아차는 5월 미국에서 총 11만8,518대를 판매. 전년 동월대비 11.5%감소한 수치. 현대차가 6만11대로 15.5% 급감했고 기아차가 5만8,507대로 7% 감소.

- 5월 미국 전체 자동차 판매량이 0.5% 감소한 것에 비해 현대‧기아차의 감소폭은 차이가 큼. 현대·기아차의 판매 감소 폭은 주요 15개 브랜드 중 가장 컸음.

- 현대·기아차의 5월 시장 점유율은 7.8%로 2015년 5월(7.7%) 이후 최저 수준. 올 누적 점유율은 7.6%.

현대·기아차, 중국제외 신흥국에선 선방

- 12일 유럽기업인협회(AEB), 현대차와 기아차는 5월 러시아에서 각각 1만1,955대와 1만5,121대를 판매. 전년 동기 대비 각각 13%, 26% 증가한 수치. 1~5월 누적으로는 기아차가 6만8,434대를 판매해 전년 대비 20% 늘었고 현대차는 5만5,915대로 7% 증가.

- 러시아 시장 평균 성장세를 웃도는 수치. 러시아 자동차 시장은 1~5월 57만7,449대가 팔려 전년 대비 5.1% 성장.

- 현대차는 5월 인도에서 4만2,007대를 판매해 전년 동월(4만1,351대)보다 1.6% 증가. 11개월 연속 4만대 이상 판매.

- 브라질에서도 1~5월 총 7만9,185대를 판매해 전년 대비 5.1% 증가.

한국GM, 5월 판매 부진

- 5월 한국GM은 내수 1만1,854대, 완성차수출 3만1,231대로 총 4만3,085대를 판매(**CKD 제외 : 한국GM은 작년 4월 실적부터 전체 생산의 50%에 달하는 CKD 수출 통계를 제공하지 않고 있음).

- 전년 동월 대비 내수 판매는 31.0%급감했고, 완성차 수출은 10.1%감소. 총 판매는 17.0% 감소.

- 전월 대비 내수 판매는 0.9%증가했고, 완성차 수출은 16.5%감소. 총 판매는 12.4% 감소.

- 내수 판매는 준중형 크루즈와 중형 말리부, 소형 SUV 트랙스 등 일부 주력 제품을 제외하고 나머지 차종의 판매가 전반적으로 감소. 스파크의 경우 3,682대가 판매되면서 전년 동월대비 56.9% 급감.

- <누적 실적 내수, 수출 모두 감소세>

- 1~5월 누적으로는 내수 6만1,253대, 완성차수출 17만4,053대로 총 23만5,306대를 판매.

- 전년 동기대비 내수판매는 10.9% 감소했고, 수출은 5.3% 감소. 총 판매는 6.8% 감소함.

르노삼성, 5월 판매 감소세 전환

<내수,수츨 동반 감소>

- 5월 르노삼성자동차는 내수 9,222대와 수출 11,295대로 총 20,517대를 판매.

- 전년 동월대비 내수는 16.2% 감소했고, 수출은 13..8% 감소. 총 판매는 14.9% 감소.

- 전월 대비 내수는 6.0% 증가, 수출은 17.8% 감소. 총 판매는 8.6% 감소.

- 내수의 경우 SM6는 3,974대가 판매되며 전년 동월대비 49.7% 감소. QM6는 2208대가 판매돼 전월보다 1.1% 증가. QM3는 전년 동기 대비 39.2%, 전월 대비 25.4% 성장한 총 1531대가 판매.

- 수출의 경우 조업일수 감소 등이 영향. 닛산 로그가 7,250대로 전년 동월대비 40.6% 감소. QM6는 3,109대로 전월대비 31.7% 감소.

<누적실적 증가세...증가폭은 둔화>

- 1~5월까지 누적으로는 내수 4만3,882대, 수출 6만5,198대로 총 10만9,080대를 판매.

- 전년 동기대비 내수는 21.4% 증가했고, 수출은 1.0%증가. 총 판매는 8.3% 증가.

- 올해 5월까지 전체 내수판매 대비 QM3 비중은 10.4%, 전체 수출 대비 닛산 로그 비중은 70.9%를 기록.

<올해 200여명 고용 계획>

- 르노삼성차는 올 하반기 연구소·관리직·제조 등 120명을 신규 채용한다고 밝힘. 르노삼성은 5월까지 총 79명의 상반기 채용을 진행한 바 있어 올해 200여명을 고용할 전망.

- 쌍용차 5월 판매 감소세

<내수 부진, 수출 급감>

- 5월 쌍용자동차는 내수 10,238대, 수출 2,111대로 총 1만2,349대를 판매(CKD 포함).

- 전년 동월대비 내수는 11.4% 증가, 수출은 48.4% 감소. 총 판매는 7.0% 감소.

- 전월 대비 내수는 22.7%증가한 반면, 수출은 22.5% 감소. 총 판매는 11.5% 증가.

- 지난 4월, 4개월 만에 내수판매 증가세가 꺾였지만, 5월 다시 내수판매는 증가세로 전환. G4렉스턴은 출시 첫 달에만 2,703대 팔리고, 티볼리 브랜드는 4700대 이상 판매. 월 기준 내수 판매가 올 처음으로 1만대를 넘어섬.

- 수출은 세계경기 침체에 영향을 받음. 티볼리의 경우 948대로 전년 동월대비 53.9% 감소. 코란도스포츠의 경우 256대로 67.3% 감소. 코란도는 683대가 수출되며 전년 동월대비 75.1% 증가.

- 1~5월 누적실적은 내수 4만2,934대, 수출 1만4,714대로 총 5만7,648대를 판매(CKD포함).

- 전년 동기대비로 내수는 4.9% 증가한 반면 수출은 24.4% 감소. 총 판매는 4.6% 감소.

5월 수입차판매 소폭 감소세 전환

- 5월 수입차 신규등록대수는 전년 동월대비 0.5% 감소한 1만9,380대를 기록.

- 가장 많이 팔린 브랜드는 BMW로 5월 총 5,373대를 판매. 전년 동월대비 15.5% 증가. BMW코리아는 지난달에 이어 수입차 판매 1위를 차지. 다음으로 벤츠가 5,063대를 판매(전년 동월대비 60.8% 증가). 혼다 1,169대(54.6%), 포드 1,023대(19.8%), 미니 1,013대(35.4%), 렉서스 864대(43.0%), 도요타 852대(21.0%), 크라이슬러 596대(41.9%), 랜드로버 596대(-36.1%), 볼보 596대(53.6%), 닛산 579대(50.0%) 순.

- 수입차의 5월 시장점유율은 QM3(1,531대)와 임팔라(390대)를 국산차로 분류시 12.5%, 수입차로 분류시 13.8%를 기록.

- 국가별(브랜드 기준)로는 독일차 10,814대(점유율 55.8%), 일본차 3,727대(19.2%), 영국차 1,985대(10.2%), 미국차 1,834대(9.5%) 등의 순으로 판매됨. 전년 동월비로 독일차는 판매량이 15.5.% 감소한 반면, 일본차 37.1% 증가, 영국차 4.0% 증가, 미국차 35.0% 증가.

- 4월에 비해 독일차(61.3%-->55.8%)의 점유율이 하락한 반면 일본차(18.1%-->19.2%), 영국차(7.2%-->10.2%), 미국차(7.3%-->9.5%)의 점유율은 증가.

<누적실적 증가세 전환>

- 1~5월 누적으로는 9만4,397대를 판매. 전년 동기대비 1.2% 증가.

- 1~5월 수입차의 누적 시장점유율은 QM3(4,573대)와 임팔라(1,918대)를 국산차로 분류시 12.9%, 수입차로 분류시 13.7%를 기록.

- 1~5월 누적 국가별(브랜드기준) 차량판매는 독일차가 5만5,656대(점유율 59.0%), 일본차가 16,245대(17.2%), 영국차가 8,907대(9.4%), 미국차가 7,795대(8.3%)를 기록. 전년 동기대비로 독일차는 판매량이 8.1% 감소. 영국차 1.9%감소, 일본차 29.4%증가, 미국차 9.2% 증가.

끝나지 않은 ‘디젤게이트’… 아우디, 배출가스 결함 ‘3660대’ 리콜

- 아우디가 국내 판매된 A7과 A8 세단 3660대를 배출가스 결함 문제로 리콜하기로 함. 독일에서 적발돼 국내 환경부 조치에 의해 이뤄진 것.

- ‘디젤게이트’와 관련 아우디폴크스바겐코리아의 사태 해결이 지지부진한 상황에서 또다시 배출가스 문제가 불거진 것. 그동안 국내 영업 재개를 추진하던 그룹 내 폴크스바겐과 벤틀리 등 다른 브랜드들의 타격도 불가피할 전망.

- 아우디폴크스바겐코리아에 따르면 이번 결함과 관련해 세계에 판매된 차종은 총 2만9100대 수준. 이 중 A7은 969대, A8은 2691대(총 3660대)가 국내에 들어왔음.

금호타이어 매각 두고 금호산업-채권단 갈등 지속

- 금호타이어 매각을 두고 채권단과 박삼구 금호아시아나 회장 측이 상표권 사용을 둘러싼 갈등이 지속.

- 금호산업은 금호타이어 상표권 사용과 관련해 독점 사용기간 20년 보장, 사용료율 0.5%, 해지 불가 등을 요구.

- 이에 반해 채권단은 ‘상표권의 5년 사용 보장 및 15년 추가 사용 가능, 사용 요율 0.2%, 사용계약 해지 가능’ 등을 요구.

- 채권단은 금호타이어 매각 무산 시 박삼구 금호아시아나그룹(금호그룹) 회장 경영권 박탈과 우선매수권 박탈 등을 추진키로 함. 채권단은 금호그룹과의 거래관계 유지도 전면 재검토할 방침.

조선해운

|

전 세계 선박 발주 증가세

- 영국 조선·해운 시황 분석기관 클락슨리서치에 따르면 5월 한 달간 발주량은 166만CGT(표준화물선환산톤수)로 전년 동기의 132만CGT보다 25.8% 증가. 이 중 47% 수준인 79만CGT를 한국 조선소들이 수주. 4월에 이어 2달 연속 1위. 중국은 32만CGT, 일본은 8만CGT를 수주.

- 1~5월 세계 누적 발주량은 653만CGT로 지난해 같은 기간 588만CGT보다 11.1% 늘어남. 한국은 1~5월 207만CGT를 수주함. 누적 수주실적에서도 중국(184만CGT), 이탈리아(74만CGT), 핀란드(67만CGT), 일본 (38만CGT) 등을 앞섬.

- 5월말 한국의 수주잔량은 1,749만CGT로 지난달에 비해 14만CGT 증가. 국가별 수주잔량에서도 중국(2,576만CGT)에 이어 2위 자리를 차지.

- 선박가격도 상승. 클락슨 신조선가지수는 지난 3월 121 포인트에서 4월에는 122, 5월에는 123포인트로 2개월 연속 상승. 선종별로는 VLCC 가격이 4월 척당 8,000만 달러에서 5월 척당 8,050만 달러로 50만 달러 상승. VLCC 선가가 상승한 것은 2014년 5월 이후 3년만. 2014년 6월 척당 3725만달러였던 5만DWT급 석유제품 운반선도 3250만달러까지 빠졌다가 5월에 3350만달러로 상승.

- 업황이 개선되고 있다고 말하기는 어렵지만 바닥을 쳤다는 평가가 나오고 있음.

조선 3사는 ‘순항’ 중?

- 올해 1~5월 국내 조선 대형 3사의 수주 실적을 보면 삼성중공업은 올해 수주 목표인 65억달러의 74%(48억달러)를 이미 채웠고, 현대중공업그룹도 목표액 75억달러 가운데 51%(38억달러)를 달성.

- 삼성중공업은 올해 들어 유조선 8척, LNG선 2척, LNG-FSRU(부유식 가스 저장·재기화 설비) 1척, FLNG(부유식 LNG 생산설비) 1척, FPU(부유식 해양 생산설비) 1척 등 총 13척을 수주. 지난해 같은 기간에는 단 한 건의 수주 실적도 없었음.

- 현대중공업도 5월까지 총 62척을 수주. 지난해 같은 기간 12척을 수주했던 것과 비교하면 수주 선박 수는 5배를 웃도는 실적. 현대중공업그룹은 현대삼호중공업과 러시아 즈베즈다 조선이 합작 설립한 즈베즈다-현대에 기술지원협약을 맺는 등 러시아 사업 확대도 모색 중.

- 채무재조정을 진행 중인 대우조선해양은 올 들어 7억7000만달러 규모의 LNG선 2척과 VLCC 5척을 수주. 지난해 같은 기간보다는 수주액이 약 6배나 늘었음.

현대상선, 미주노선 물량 상승

- 글로벌 해상무역 데이터 공급업체인 피어스에 따르면 4월 현대상선의 아시아~미주서안(West) 노선의 주 단위 평균 운송 물량은 전년 동월 대비 73% 급증한 1만3,186TEU(1TEU는 20피트 컨테이너)로 집계.

- 세계 1·2위 선사인 머스크·MSC와 결성한 ‘2M+H 얼라이언스(해운동맹)’ 서비스가 시작된 지난 4월 현대상선의 미주노선 물량이 크게 증가한 것.

- 물량 기준으로 매긴 현대상선의 순위는 지난해 11위에서 5위로 상승.

- 서안과 동안(East)을 포함한 미주노선 전체 처리 물량은 1만7,932TEU로 67% 증가.

중소조선사 선박 RG 발급 재개

- 수출입은행이 수익성이 떨어지더라도 지역사회나 일자리 창출에 도움이 된다면 선수금환급보증(RG) 발급이 가능하도록 보증 기준을 완화할 예정.

- RG는 조선사가 선박을 제때 건조하지 못하거나 파산할 경우 선주로부터 받은 선수금을 은행이 대신 물어주는 지급보증을 말함. 보통 선주는 RG 발급을 확인한 뒤 대금 지급을 시작하고 조선 업체는 이 돈으로 원자재를 구매해 조업에 착수.

- RG 발급이 재개되면 성동조선과 STX조선 등은 당장 수익이 나지 않더라도 사업장을 유지할 수 있는 선박을 수주해 건조할 수 있게 됨. 실제 성동조선은 최근 그리스 선주 키클라데스와 유조선 7척을 수주하는 내용의 본계약을 체결.

전자

SK, 도시바 반도체 인수 참여

- 6월 21일, 도시바 측은 (일본)산업혁신기구, (미국)베인캐피털, 일본정책투자은행 등의 컨소시엄을 도시바메모리주식회사 매각관련 우선협상 대상으로 결정했다고 밝힘.

- SK하이닉스는 미국 사모펀드인 베인캐피털에 자금을 지원하는 형태로 인수전에 참가했음. SK하이닉스는 3000억엔(약 3조700억원)가량을 출자가 아닌 대출형태로 제공해 참여한 것으로 알려짐.

- 컨소시엄 내에 직접 반도체 사업을 하는 기업이 없어 SK하이닉스와 도시바가 기술제휴나 투자 등을 함께할 수 있을 것이란 전망이 나오고 있음.

미ITC, 삼성·LG 세탁기 세이프가드 조사 개시

- 미국 국제무역위원회(ITC)가 삼성전자, LG전자 등 국내 세탁기 수출 기업을 대상으로 ‘세이프가드(긴급수입제한)’ 조사를 시작.

- 미국 가전업체 월풀(Whirlpool)은 삼성과 LG가 멕시코와 중국에서 세탁기를 생산·수출하다 미국이 이들 국가에 반덤핑 관세를 부과하자 베트남과 태국으로 생산지를 옮겨 우회덤핑을 했다고 주장하고 있음.

- 미 ITC는 9월 7일 공청회를 열고 10월 5일까지 월풀이 세탁기 수입 급증으로 실제 피해를 봤는지 판정하겠다고 밝힘.

5월 반도체 수출 사상 최대 실적

- 6월 14일 산업통상자원부, 5월 ICT 산업의 수출실적은 154억1,000만달러로 전년 동월에 비해 17.4% 증가. 5월 수출 실적으로는 2013년 5월(153억3,000만달러)실적을 제치며 역대 최고 수출액을 기록.

- 반도체 수출이 76억3,000만달러로 전년 동월대비 56%증가.

- 디스플레이 수출 역시 23억6,000만달러를 기록, 7.6% 증가. 7개월 연속 상승세.

- 컴퓨터 및 주변기기 수출 역시 7억1,000만달러로 21.5% 증가.

- 수입은 반도체, 디스플레이 등을 중심으로 79억9,000만달러를 기록해 13.4% 증가. ICT수지는 74억2,000만달러 흑자로 잠정 집계.

<반도체 중국발 리스크?>

- 중국 내 IT 재고 축적이 둔화될 것으로 보이는 3분기부터 반도체 수요 감소로 가격이 본격 하락할 가능성이 높다는 전망이 제기되고 있음. 중국 내 IT 제품 생산을 위한 부품 및 완제품이 쌓일 대로 쌓인 만큼 당분간 더 이상의 재고 축적은 힘들다는 것. 중국 IT 재고액 증가율은 2015년 전년 동기 대비 20~50%에 달했다가 최근 한자릿수 내지는 마이너스대를 유지.

- 중국 PC·스마트폰 업체들이 그동안 울며 겨자 먹기로 비싼 한국산 반도체를 사갔지만 영업이익률이 계속 악화돼 반도체 구매 여력도 낮아진 상태.

- 하반기부터 D램과 낸드플래시 공급 물량도 대폭 늘어날 전망. 삼성전자 평택 공장이 7월부터 가동되고 SK하이닉스는 이천 M14 공장의 2층 가동을 준비 중. 해외에서는 마이크론, 인텔 역시 공급에 박차를 가하고 있음.

- 하지만 고용량 메모리 반도체에 대한 수요는 여전히 탄탄할 것이란 전망도 나오고 있음.

<5월 D램 가격 급등세 주춤>

- 6월 4일 시장조사업체 D램익스체인지, D램의 범용 제품 DDR4 4Gb 512Mx8 2133㎒의 평균 계약가격(고정거래가격)은 5월 26일 기준 3.09달러를 기록. 한 달 전인 4월 28일 가격과 같은 수준.

- 다수의 PC 제조사들이 D램 가격이 더 오를 것을 우려해 서둘러 가격 협상을 마무리하면서, 지난달에는 추가 협상이 별로 없었다는 게 업계의 분석.

- D램 가격은 지난해 6월 들어 상승세로 전환한 뒤 줄곧 가파른 오름세를 유지해 왔음.

- 낸드플래시 가격도 5월 가격이 4월과 비슷하거나 소폭 오르는 데 그쳤음. 낸드플래시 범용 제품인 128Gb 16Gx8 MLC의 평균 고정거래가격은 5월 26일 기준 5.52달러를 기록. 지난달 5.51달러보다 0.2% 상승하는데 그침.

※ 삼성전자는 1분기 세계 낸드플래시 시장에서 42억1560만달러의 매출을 올리며 1위를 유지. 점유율은 35.4%. 2위는 미국의 웨스턴디지털(17.9%), 3위는 일본 도시바(16.5%), 4위는 미국 마이크론(11.9%), 5위는 SK하이닉스(11.0%)가 차지.

애플, 스마트폰 영업이익 독점

- 시장조사업체 스트래티지 애널리틱스(SA)의 분석에 의하면 애플은 2017년 1분기 스마트폰 판매를 통해 101억8,300만 달러의 영업이익을 거둬 전체 스마트폰 제조사 영업이익 122억500만 달러의 83.4%를 가져감.

- 애플의 영업이익이 업계 전체 영업이익에서 차지하는 비중은 2013년 62.0%에서 2014년 77.8%, 2015년 88.2%, 2016년 83.7% 등으로 80%대를 유지.

- 애플의 영업이익률은 2013년 32.3%, 2014년 34.6%, 2015년 35.7%로 높아졌다가 2016년 32.4%, 2017년 1분기 30.7%로 낮아졌지만 여전히 30%대를 유지.

- 반면 삼성전자의 1분기 영업이익은 15억7,700만달러로 전체의 12.9%를 차지하는 데 그쳤음. 1분기 삼성전자의 스마트폰 영업이익률은 9.7%로 애플의 3분의 1 수준. 스마트폰 시장이 포화하고 마진이 낮아지면서 2013년 22.1%였던 영업이익률은 2014년 16.0%, 2015년 11.1% 등으로 낮아졌음.

철강

국내 철근시장 호황

- 지난해 말부터 계속된 철근 품귀 현상이 비수기인 6월까지 계속되고 있음.

- 26일 철강협회에 따르면 내수용 철근 수요는 1월 92만톤에서 꾸준히 늘어 4월 109만톤까지 20%가량 증가. 같은 기간 수출용 철근 수요가 7,459톤에서 1,272톤으로 급감한 것과는 대조적.

- 5~6월 철근 수요가 공식 집계되지는 않았지만 지난해 같은 기간 수요 물량인 108만톤을 웃돌 것으로 전망.

- 주로 건설·토목 현장에서 쓰이는 봉강(bar)의 일종인 철근 수요가 급증. 신규 아파트 시공이 계속되고 있기 때문. 6월 장마가 늦게 찾아오면서 작업 일수도 늘었음.

- 철근업계는 통상 30만톤을 적정 재고 수준으로 보는데 현재 재고는 역대 최저인 12만톤 수준.

- 가격도 오름세. 작년 5월 톤당 59만4,000원 수준이던 국내 철근 유통가격은 올해 5월 62만5,000원으로 상승.

- 가격이 크게 오른 중국산 철근 수입량이 줄어든 것도 요인. 중국산 철근 수입은 작년 이시기 11만~12만톤 수준이었지만 최근 7만톤 안팎까지 급감.

현대제철, 자동차강판 가격 인상

- 현대제철과 현대기아차가 자동차 강판 가격을 톤당 6만 원 올리기로 합의.

- 2월부터 톤당 8만 원 인상을 합의할 것이란 전망이 있었지만 현대기아차의 판매 부진으로 그에는 못 미쳤음.

- 현대제철의 자동차 강판 가격은 연간 약 500만 톤으로 이번 인상으로 2017년 매출액과 영업이익 개선 효과는 약 2,000억 원으로 전망.

철강재 조달 막힌 미국 진출 기업

- 미국측의 고율의 반덤핑·상계관세 등으로 해외에 진출한 국내 출자 기업의 철강 반제품 조달이 사실상 끊겨 수익성이 악화하고 있음.

- 현재 포스코의 대미 열연 수출은 아예 중단됐고 냉연도 기존에 계약이 체결된 아주 적은 물량에 대해서만 수출이 이어지고 있음.

- 포스코와 US스틸이 지분 50%씩을 보유하고 있는 미국 내 합작법인 UPI의 실적이 적자로 전환.

- 미국에 합작법인을 두고 있는 표면처리 강판업체 동양TCC는 포스코로부터 들여오던 석도강판(BP) 공급이 끊겨 공장 가동과 제품 품질에 상당한 피해를 보고 있음.

- 현대제철은 그룹사인 현대차와 기아차의 생산라인을 멈출 수 없어 반덤핑 관세를 제품 가격에 반영해 수출을 유지하고 있음. 하지만 이런 상황이 지속되면 수익성 저하가 불가피.

中 "WTO 협정 고쳐 美 관세폭탄 남발 막아야"

- 중국이 미국의 일방적인 수입규제 조치를 막기 위해 국제규정을 개정해야 한다는 제안서를 세계무역기구(WTO)에 보낸 것으로 확인.

- 제안서는 반덤핑 규제 조치의 지속 기간을 최대 10년으로 제한하자는 내용을 담았음. 현재는 한 번 반덤핑 관세가 부과되면 사실상 무한대로 적용이 가능.

- 중국은 우회 덤핑에 대한 과도한 규제도 막아야 한다고 지적. 우회 덤핑이란 반덤핑 관세를 맞은 제품에 대해 생산기지를 바꾸는 방법으로 규제를 피하는 것.

- 이외에도 반덤핑 조사의 투명성과 적법성 강화, 규제 대상이 중소기업일 경우 부담 완화 등을 제안.

석유화학

유가, 9개월 내 최저치

- 국제유가가 9개월 만에 최저치로 추락하며 배럴당 40달러선이 위태로워 짐.

- 최근 산유국들의 감산 노력에도 유가는 좀처럼 상승 국면을 회복하지 못하고 있음. 5월 석유수출기구(OPEC) 회원국과 비회원국의 감산 이행률은 106%로 역대 최고를 기록.

- 미국은 셰일석유 생산을 본격화. 미국의 석유 수출량은 올해 1~4월 하루 100만배럴을 넘어서며 지난해의 두 배에 달했음. 미 에너지정보청(EIA)은 미국의 국내 원유생산량이 계속 늘어나 내년 ‘하루 1,000만 배럴 생산’고지를 찍을 것으로 예견. 지금까지 최고이던 1970년의 하루 960만 배럴 생산 기록을 갈아치울 것이라는 것. 증산과 맞물린 석유 재고 증가 역시 국제 유가 하락 요인으로 작용.

- 일부 산유국들의 증산 움직임도 나타나고 있음. OPEC은 5월 일 평균 산유량이 3,214만배럴로 전월보다 34만배럴 늘었다고 발표. 이는 작년 11월 OPEC 회원국과 비회원국의 감산 합의 이후 최고치. 이는 OPEC 회원국이지만 내전·송유관 파손 등을 이유로 감산 이행 대상에서 제외된 나이지리아와 리비아가 생산량을 35만배럴가량 늘려 다른 산유국의 감산 노력을 상쇄했기 때문.

- 카타르 외교 단절 후 OPEC 공조 와해 가능성이 제기되고 있는 것도 유가 하락 요인.

저유가에 석유화학 호황

- 산업통상자원부 석유수급동향에 따르면 1분기 원유 수입량은 2억7,818만배럴로 전년 대비 4.9% 증가. 이산란 원유가 4,670만 배럴로 전년 대비 104.5% 증가한 게 가장 큰 원인. 이란산 원유는 전체 수입량의 16.8%를 차지.

- 석유제품 수출량은 전년 대비 8.7% 증가한 1억2,690만배럴을 기록. 수출액은 87억달러. 작년 수출품목 전 7위였던 순위는 2위로 상승. 석유제품 수입은 7,829만 배럴로 4.2% 감소.

- 석유제품 소비는 2억3,519만배럴로 1.4% 증가. 휘발유와 경유의 소비량이 각각 2.1%, 1.9% 감소했지만 석유화학시장 호황으로 석유·화학제품의 주원료인 나프타와 액화석유가스(LPG)의 소비가 각각 7.0%, 43.5% 증가.

석유화학 '다운사이클' 경고등

- 호실적을 이어가고 있는 국내 석유화학업계에 대한 우려의 목소리가 나오고 있음.

- 하반기부터 미국의 신규 에탄분해시설(ECC)이 순차적으로 가동. 당장 1분기 가동한 옥시를 비롯해 다우케미칼·엑손모빌·셰브런필립스의 ECC가 연말까지 가동되면 연간 550만톤 규모의 에틸렌이 내년부터 본격적으로 시장에 공급될 예정. 포모사·인도라마·사솔·롯데케미칼의 ECC도 2019년까지 생산을 시작할 것으로 전망 됨. 앞으로 2년에 걸쳐 1,000만톤 가까이가 추가 공급될 예정.

- 올 초까지만 해도 고공행진을 이어가던 석유화학제품의 정제마진이 2분기 들어 급격하게 하락하고 있음. 올 2월 톤당 1,390달러까지 치솟았던 에틸렌 가격은 6일 현재 900달러 중반대로 떨어졌고 에틸렌 정제마진 역시 같은 기간 874달러에서 521달러까지 하락한 상황.

WTO "美 태양광전지 산업 세이프가드 조치 검토"

- WTO는 미국이 태양광전지업체 수니바(Suniva)의 무역위원회(ITC) 청원에 따라 무역법 201조에 의거한 세이프가드 조치를 검토하고 있다고 공시.

- 미 무역위는 9월 22일까지 미국 태양광 산업이 심각한 피해를 봤는지 판정하고, 11월 13일까지 트럼프 대통령에게 긴급수입 관세부과 등의 권고를 담은 보고서를 제출하게 됨.

- 수니바는 한국이나 말레이시아 등으로부터 태양광 전지 수입량이 2012년부터 2016년 사이 51.6%가 증가했고, 같은 기간 수입액은 51억 달러에서 83억 달러로 62.8%가 늘었다며 관련 제조업체들이 피해를 봤다고 주장.

- 세이프가드가 발동된다면 태양광산업을 둘러싼 미국과 중국 등 관련국 간의 무역갈등이 커질 것으로 보임.